王茂宇 高档宏不雅分析师品色堂永远的免费论坛

赵伟 申万宏源证券首席经济学家

选录

近期,好意思国房地产销售数据大幅走弱,是短期调度,如故又见拐点?本文基于对新屋和成屋的供求分析,合计好意思国住宅阛阓的主要矛盾或也曾从供给清寒转向供给富足,需求已成为“短板”。

热门想考:好意思国房地产阛阓,从清寒到富足?

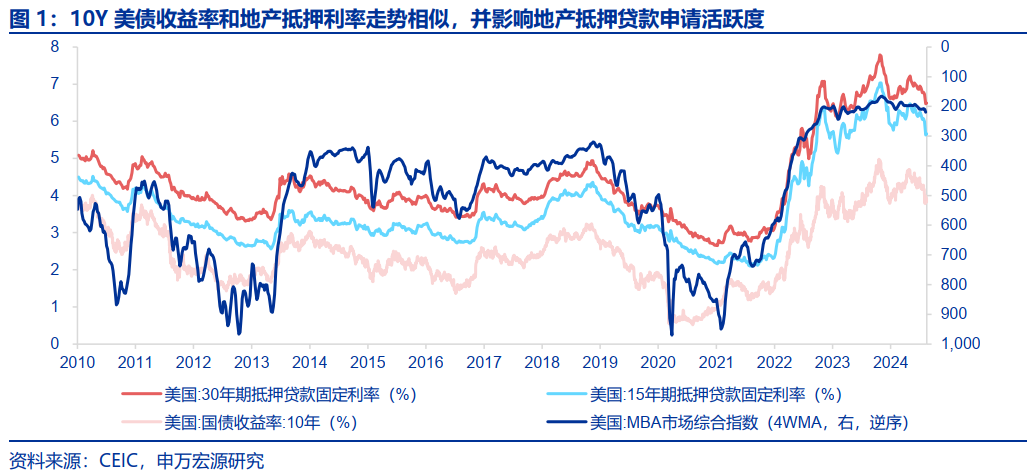

一、需求:利率回落或提振销售,需温煦劳能源阛阓的边缘变化

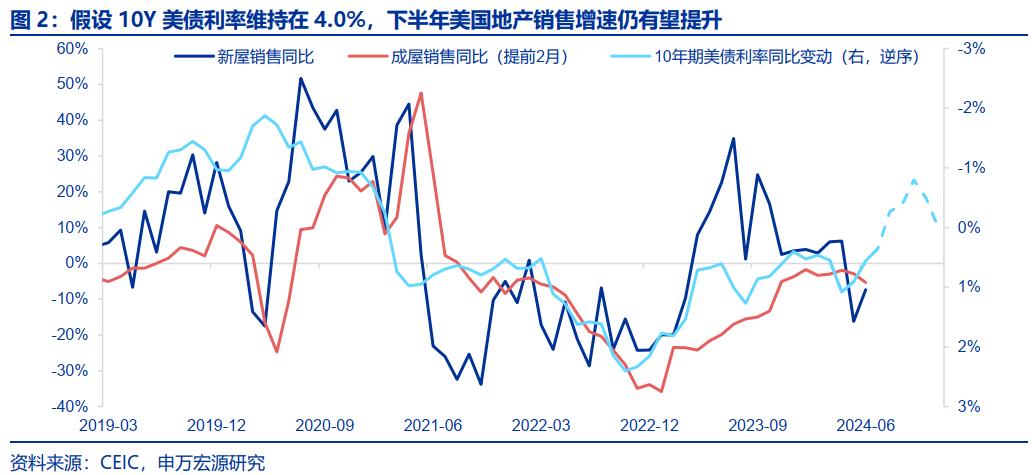

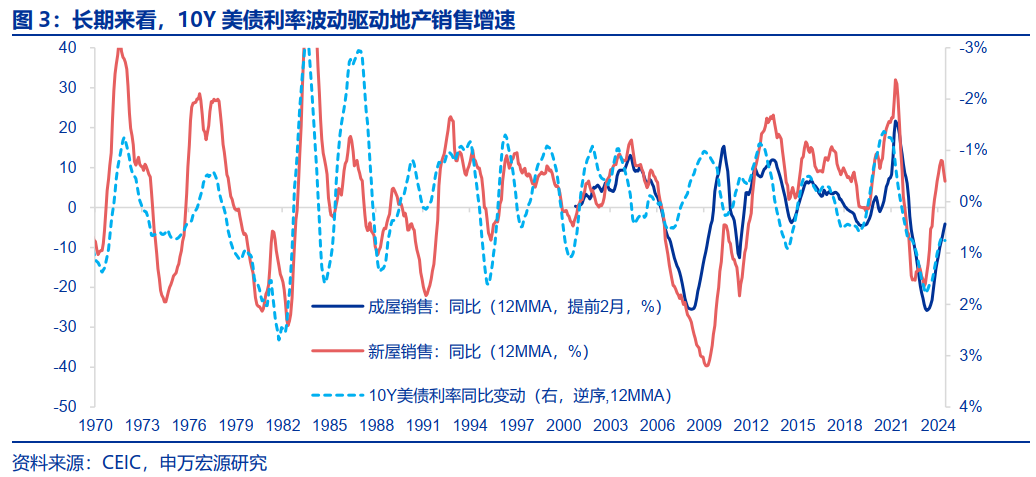

长久来看,好意思债利率波动运转地产销售相关特殊考究。本年1-4月,10Y好意思债利率走高扼制好意思国房地产销售,但往日几个月利率回落接近100BP,或相应提振后续地产销售增速。假定10Y好意思债利率下半年防守在4.0%的水平,关于好意思国新屋销售及成屋销售增速的换取是朝上改善的。

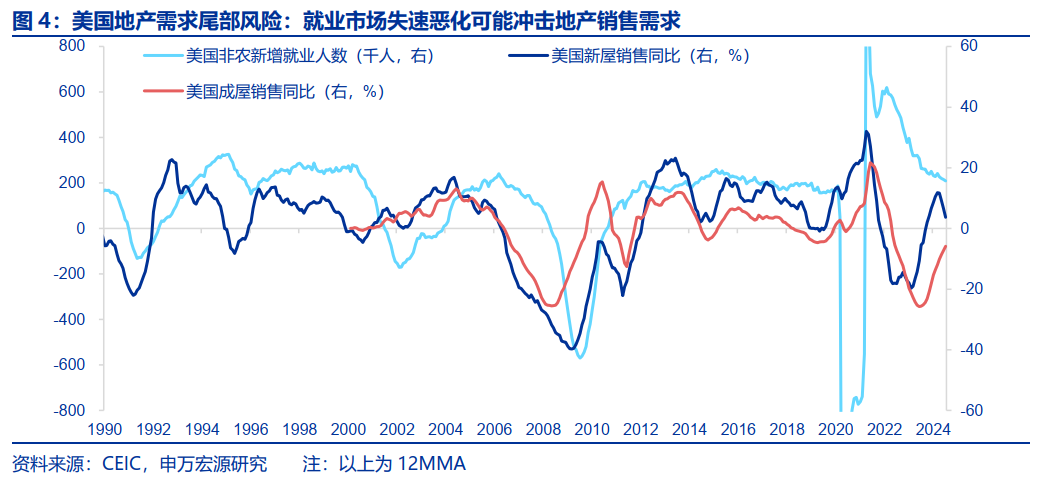

影响好意思国地产销售的并不单是是短期利率波动,长久东谈主口结构、服务阛阓情况均会影响好意思国地产需求,前者短期内波动不大,后者在本年下半年以来显豁呈现出走弱趋势,卓越是休闲率上升至4.3%,若翌日好意思国服务阛阓失速走弱,那么这一成分可能会对好意思国地产销售需求造成冲击。

二、供给:新屋供给趋于富足,成屋供给缺口有所缓解

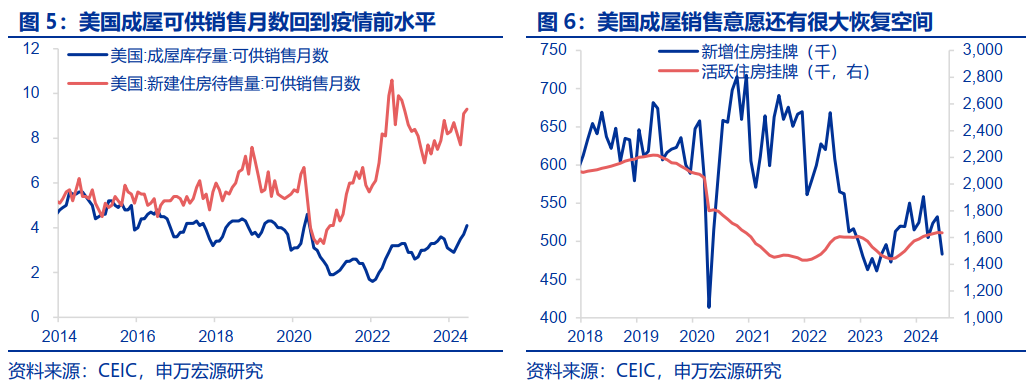

2023年以来,好意思国成屋销售显豁弱于新屋的情况,以及好意思国房价大幅高涨,很猛进度上是由成屋供给垂危决定的。刻下好意思国成屋可供销售月数也曾归附至4.1月,基本回到疫情之前,前期好意思国成屋阛阓供需抵御衡所导致的房价高涨能源正在消退,后续好意思国房价趋势要更多取决于利率回落能否刺激地产需求,以及成屋销售意愿改善斜率。

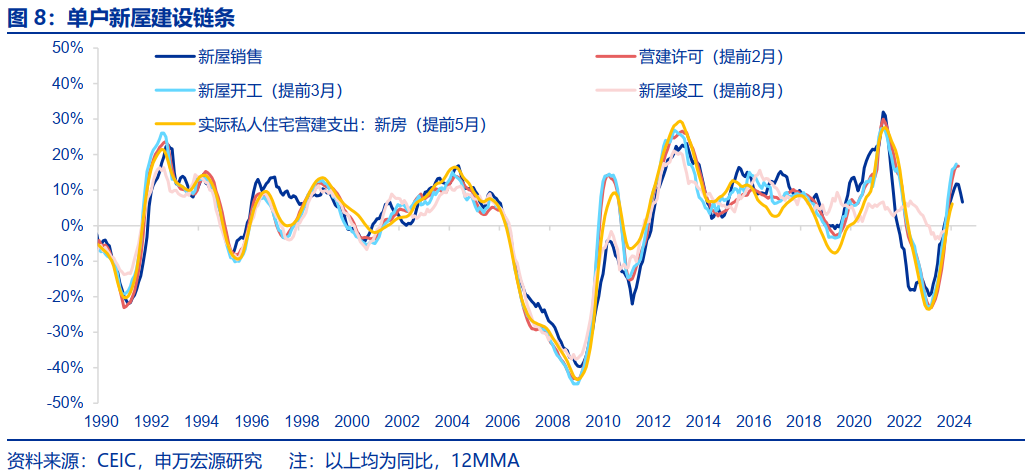

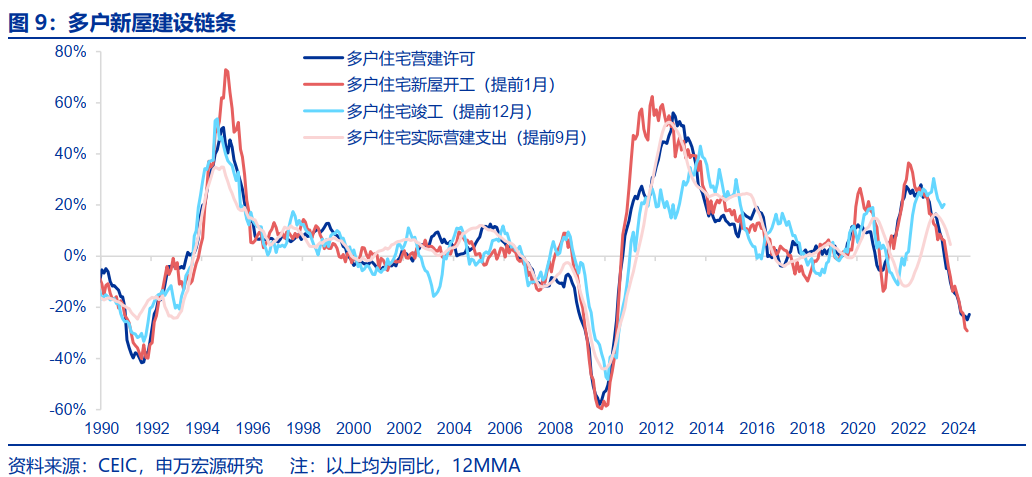

好意思国新屋供给的充足主要受益于前期新屋斥地链条归附,但上半年好意思国地产销售走弱可能对下半年好意思国地产投资造成冲击。以单户新址链条为例,好意思国单户新屋斥地链条主要传导链条为:新屋销售——兴建许可——新屋开工——新屋完竣。

三、好意思国房地产阛阓的宏不雅含义:好意思国通胀与中国出口

本年上半年好意思国地产销售的走弱,很可能会滞后拖累好意思国住户地产筹划耐用品滥用,同期也会对我国对好意思地产后周期筹划出口商品造成冲击,传导时滞约为6个月,而2025年我国对好意思地产后周期筹划出口趋势则要看后续好意思国利率下行,以及好意思联储降息关于地产销售的提振铁心。

从短期来看,自2023年以来房价的高涨仍可能推升24Q4房租通胀,使得年末好意思联储降息方案复杂化。翌日好意思国房价的运转逻辑可能会出现调动,这会影响约一年半之后的CPI住房通胀,若翌日房价涨幅暂歇,则来岁末好意思国房租通胀将会出现纯粹,成心于好意思联储来岁降息幅度进步。

风险教导]article_adlist-->地缘政事温和升级;好意思联储再次转“鹰”;金融条款加快迟滞。

呈报正文]article_adlist-->

呈报正文]article_adlist-->

近期,好意思国房地产销售数据大幅走弱,是短期调度,如故又见拐点?本文基于对新屋和成屋的供求分析,合计好意思国房地产阛阓的主要矛盾或也曾从供给清寒转向供给富足,需求已成为“短板”,这关于好意思国通胀和我国出口齐有一定的含义。

一、需求:利率回落或提振销售,温煦劳能源阛阓变化

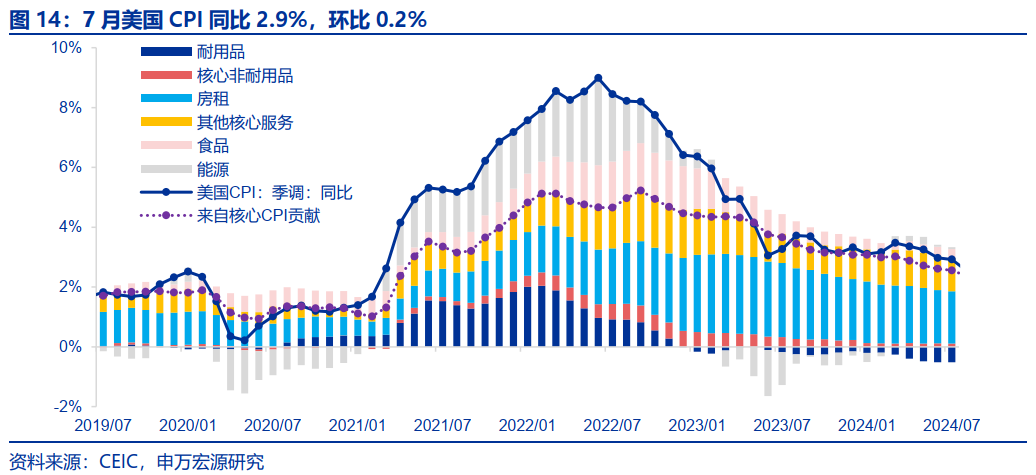

本年1-4月,10Y好意思债利率走高扼制好意思国房地产销售。本年上半年,好意思国新屋及成屋销售量大幅走低,6月新屋销售及成屋销售同比分手回落至-7.4%及-5.4%。股东房地产销售增速变化最伏击的短期需求侧成分为好意思债利率变动,恰是这一成分股东2023年好意思国两口径地产销售出现大幅走强[1]。2024年1-4月,在通胀数据及服务数据超预期股东下,阛阓关于好意思国经济“不着陆”预期强化,年内降息预期一再压缩,导致10Y好意思债利率大幅在4月末上行至4.7%,带动地产典质贷款利率冲高,进而冲击典质贷款肯求活跃度(地产需求的体现)。

然则,往日几个月10Y好意思债利率回落接近100BP,或相应提振后续地产销售增速。5月以来,受到一系列不足预期的经济数据影响,卓越是在CPI加快降温及休闲率上行影响下,10Y好意思债利率回落幅度接近100BP,相应或对翌日好意思国房地产销售造成提振。咱们鄙人图轻便假定若10Y好意思债利率下半年防守在4.0%傍边,那么关于好意思国新屋销售及成屋销售增速的换取是朝上改善的。

尾部风险:若服务阛阓超预期走弱,可能主导住宅需求走弱。从需求侧影响好意思国地产销售的并不单是是短期利率波动,长久东谈主口结构、服务阛阓情况均会影响好意思国地产需求,前者短期内波动不大,后者在本年下半年以来显豁呈现出走弱趋势,卓越是休闲率上升至4.3%,若翌日好意思国服务阛阓失速走弱,那么这一成分可能会对好意思国地产销售需求造成冲击。

二、供给:新屋供给趋于富足,成屋供给缺口有所缓解

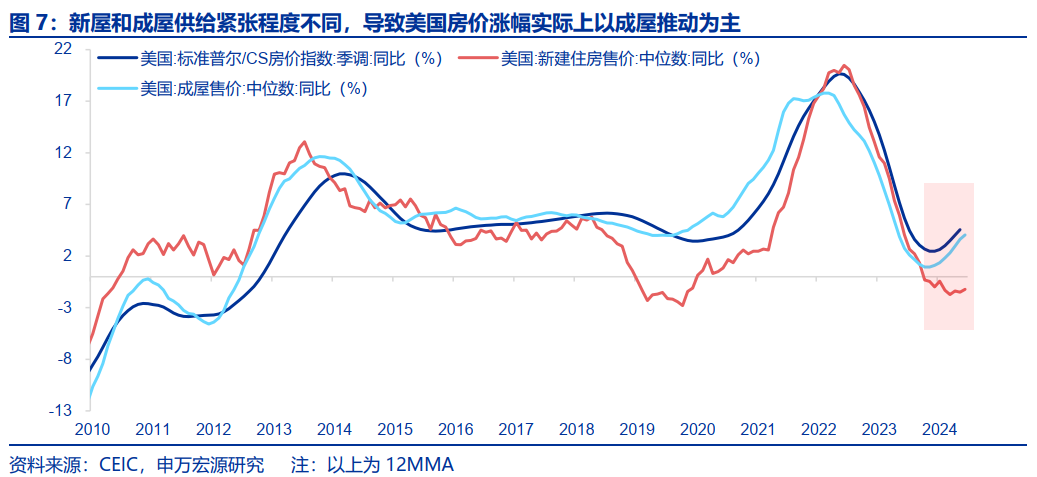

2023年以来,好意思国成屋销售显豁弱于新屋的情况,以及好意思国房价大幅高涨,很猛进度上是由成屋供给垂危决定的。从可供销售月数来看,好意思国新屋库存早在2022年就也曾进步疫情之前水平,而成屋库存在疫情后的几年大幅着落,2023年最低点仅够销售2.6个月,这主淌若由于2020-2021年低利率技术好意思国住户大齐通过再融资操作锁定低利率,尔后续房贷利率的进步导致住户出售成屋意愿低迷,这导致两个铁心:领先,成屋供给清寒导致成屋销售显豁弱于新屋。其次,好意思国房价自2023年以来的再次高涨主要为成屋运转,而非新屋运转,因为新屋供给更为充足,而成屋供给清寒极其严重。换句话说,成屋供给不足股东了好意思国房价上行。

刻下好意思国成屋可供销售月数也曾归附至4.1月,基本回到疫情之前,这是通过成屋销售的低迷,以及卖方销售意愿的小幅改善(但仍远低于疫情之前)终了的。也即是说,前期好意思国成屋阛阓供需抵御衡所导致的房价高涨能源正在消退,尔后续好意思国房价趋势要更多取决于利率回落能否刺激地产需求,以及成屋销售意愿改善斜率。

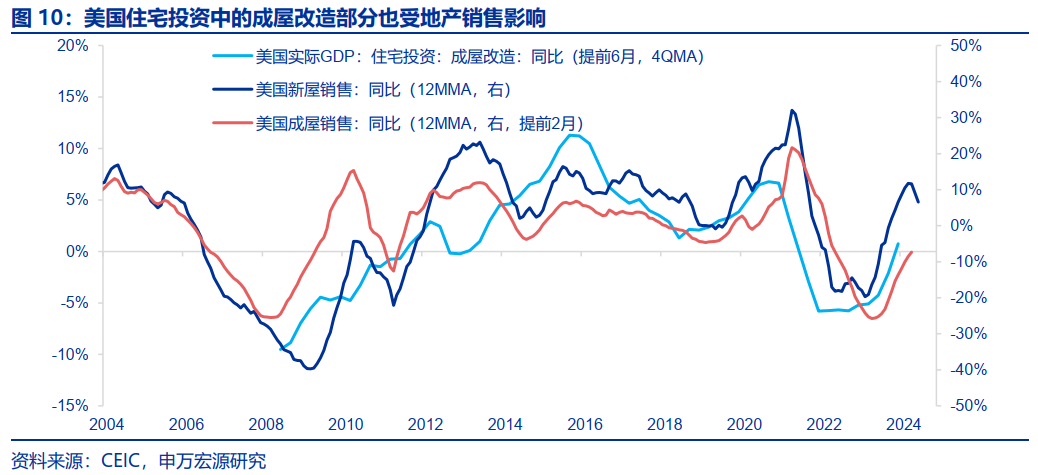

好意思国新屋供给的充足主要受益于前期新屋斥地链条归附,但上半年好意思国地产销售走弱可能对下半年好意思国地产投钞票生压力。好意思国GDP中的住宅投资主要由三部分构成:新址斥地(约48%)、成屋纠正(约33%)和中介佣金(约15%),三者均受到末端地产销售的影响。以单户新址链条为例,好意思国新屋斥地链条主要传导链条为:新屋销售——兴建许可——新屋开工——新屋完竣。2023年好意思国地产销售复苏有劲拉动了后续地产完竣(单户),而多户斥地链条也在2023年达到顶峰。然则,上半年好意思国地产销售走弱可能对下半年好意思国GDP地产投资造成冲击。这极少在二季度也曾有所体现。

三、好意思国房地产阛阓的宏不雅含义:好意思国通胀与中国出口

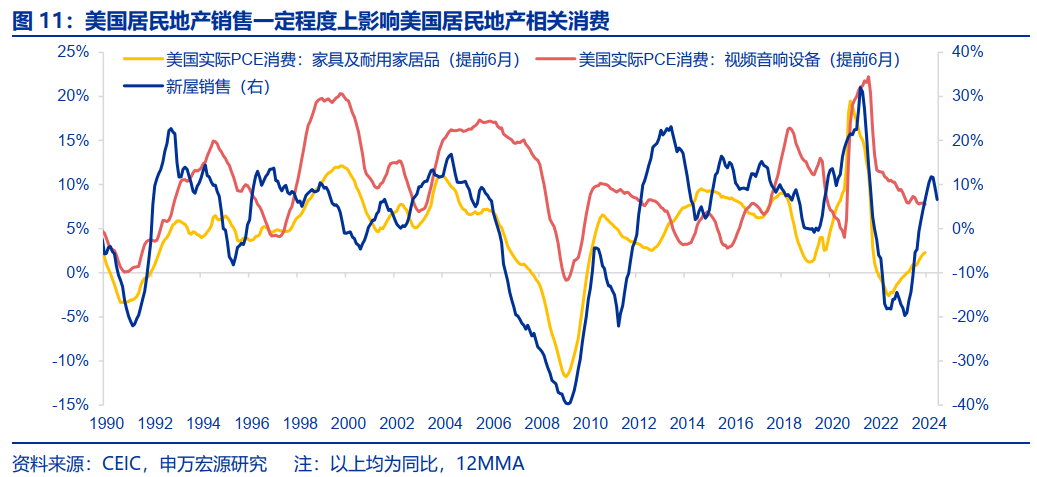

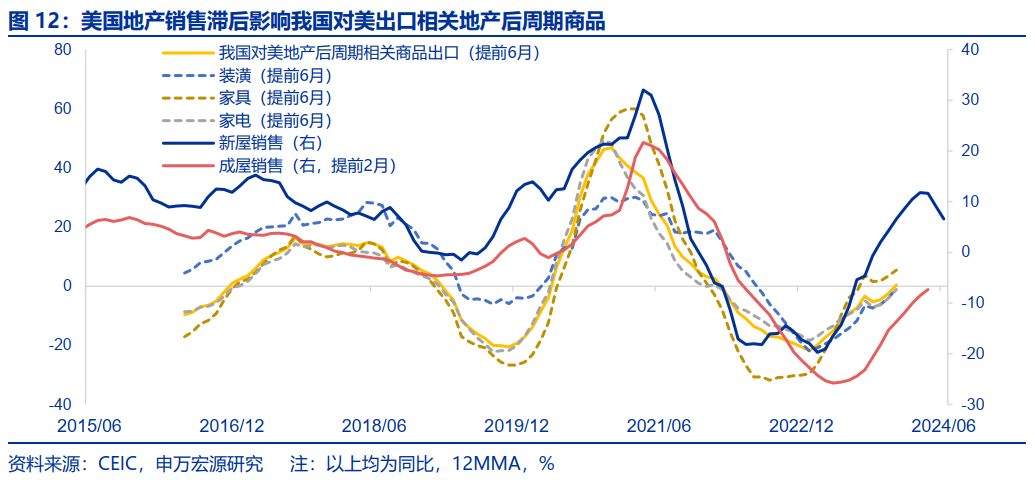

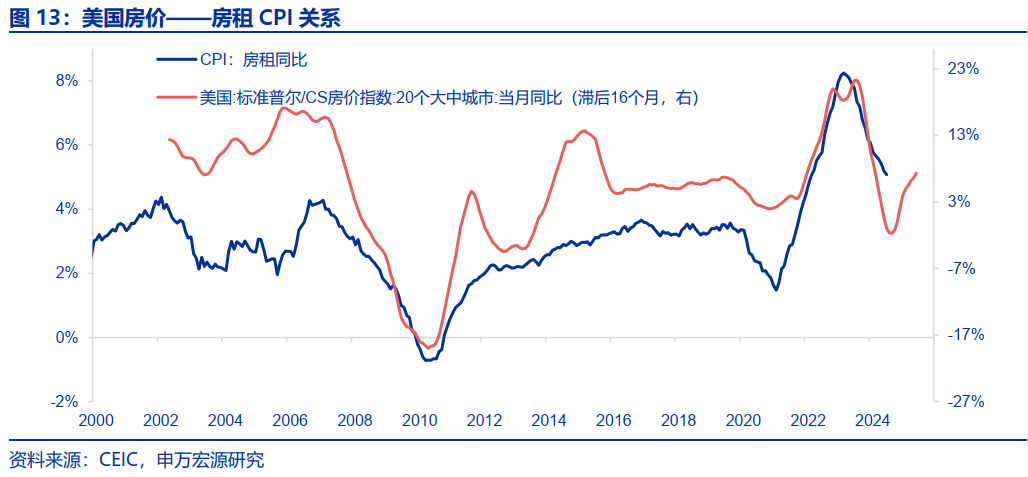

AV网站咱们在前期对好意思国房地产的盘及第发现,好意思国房地产销售会对好意思国住户地产后周期筹划商品滥用造成滞后拉动,并进而带动我国对好意思此类商品出口,这一逻辑自昨年以来握续考证。另一方面,好意思国房价涨跌也会滞后对好意思国房租CPI进行传导,主要传导链条为房价——阛阓房钱——房租CPI,这两条萍踪翌日有何变化?

本年上半年好意思国地产销售的走弱,很可能会滞后拖累好意思国住户地产筹划耐用品滥用,同期也会对我国筹划出口造成冲击。我国对好意思国讳饰、居品、家电出口滞后好意思国地产新屋销售约6个月,此类出口可能会鄙人半年受到冲击(上半年好意思国房地产销售走弱),而2025年我国对好意思地产后周期筹划出口趋势则要看好意思国利率下行、降息关于销售的提振铁心。

从短期来看,自2023年以来房价的高涨仍可能推升24Q4房租通胀,使得年末好意思联储降息方案复杂化。翌日好意思国房价的运转逻辑可能会出现调动,这会影响约一年半之后的CPI住房通胀,若翌日房价涨幅暂歇,则来岁末好意思国房租通胀将会出现纯粹,成心于好意思联储来岁降息幅度进步。

THE END]article_adlist-->+呈报信息]article_adlist-->

THE END]article_adlist-->+呈报信息]article_adlist-->

骨子节选自申万宏源宏不雅盘考呈报:

《好意思国房地产阛阓,从清寒到富足?》

证券分析师:

王茂宇 高档宏不雅分析师

赵伟 博士 申万宏源证券首席经济学家

发布日历:2024.08.17

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李桐 品色堂永远的免费论坛